Chart story #2: Đằng sau câu chuyện NIM ngành ngân hàng

Chart story #2: Đằng sau câu chuyện NIM ngành ngân hàng

Tiếp nối Chart story số thứ 1 về câu chuyện của ngành Chứng khoán. Trong số thứ 2 của Chart story, chúng ta sẽ cùng nhau bóc tách về bức tranh của ngành Ngân hàng sau mùa báo cáo quý 3. Quả thực đây là một chủ đề khó và rộng hơn. Để thực hiện được bài viết này, mình đã mất nhiều thời gian hơn so với dự tính ban đầu. Tuy nhiên thành quả đem lại có thể nói là đã làm hài lòng và hi vọng là đối với bạn đọc cũng vậy. Ok let’s go!

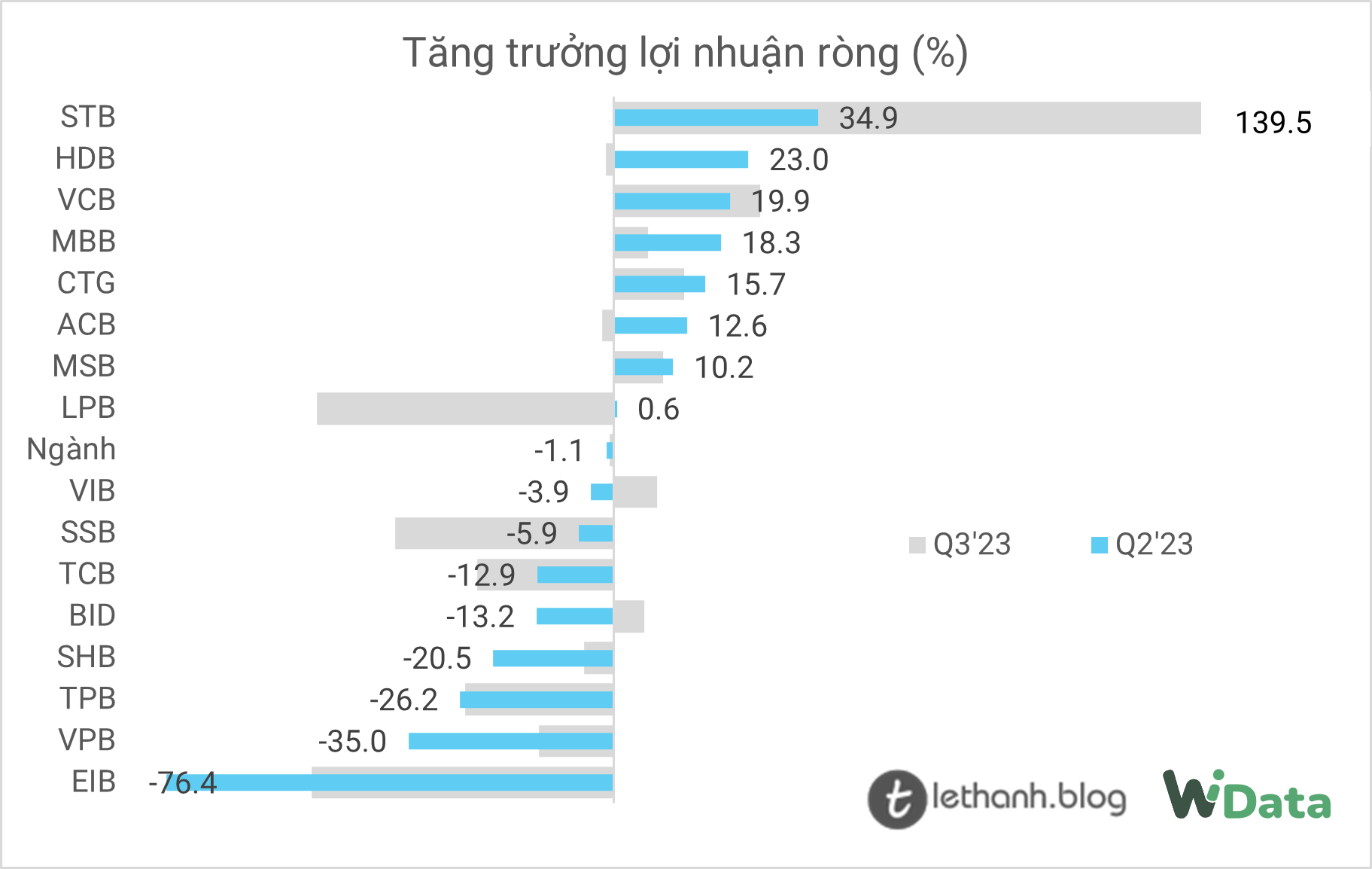

1. Tăng trưởng lợi nhuận giảm nhẹ so với cùng kỳ

Lợi nhuận quý 3 của toàn ngành tiếp tục giảm nhẹ -1.1% so với cùng kỳ. STB (+34.9% yoy) và VCB (+19.9% yoy) vẫn là hai cái tên nằm trong top đầu tăng trưởng của ngành trong hai quý liên tiếp. Một số ngân hàng chuyển từ tăng trưởng âm sang tăng trưởng dương đáng chú ý là ACB (+12.6% yoy) và HDB (+23% yoy).

2. Lịch sử lặp lại?

Đây là quý tăng trưởng thứ 3 liên tiếp của ngành và nếu bạn không tin thì trong lịch sử từ 2011 đến nay chỉ có 1 giai đoạn lợi nhuận ngành ngân hàng tăng trưởng âm. Đó là năm 2012.

Điều đặc biệt là bối cảnh hiện tại có một sự giống nhau không hề nhẹ so với thời điểm đó: câu chuyện hạ lãi suất chưa đủ kích thích tín dụng.

3. Thu nhập lãi thuần là câu chuyện chính

Bỏ qua câu chuyện lịch sử, phân tách thay đổi lợi nhuận ngành so với cùng kỳ cho thấy: sự sụt giảm về lợi nhuận của ngành trong các quý gần đây chủ yếu đến từ sự yếu đi của thu nhập lãi thuần – hoạt động kinh doanh chính của ngành. Và lựa chọn các ngân hàng đang đang làm cắt giảm chi phí dự phòng và chi phí hoạt động đễ “đỡ” cho lợi nhuận.

4. Nguyên nhân từ đâu?

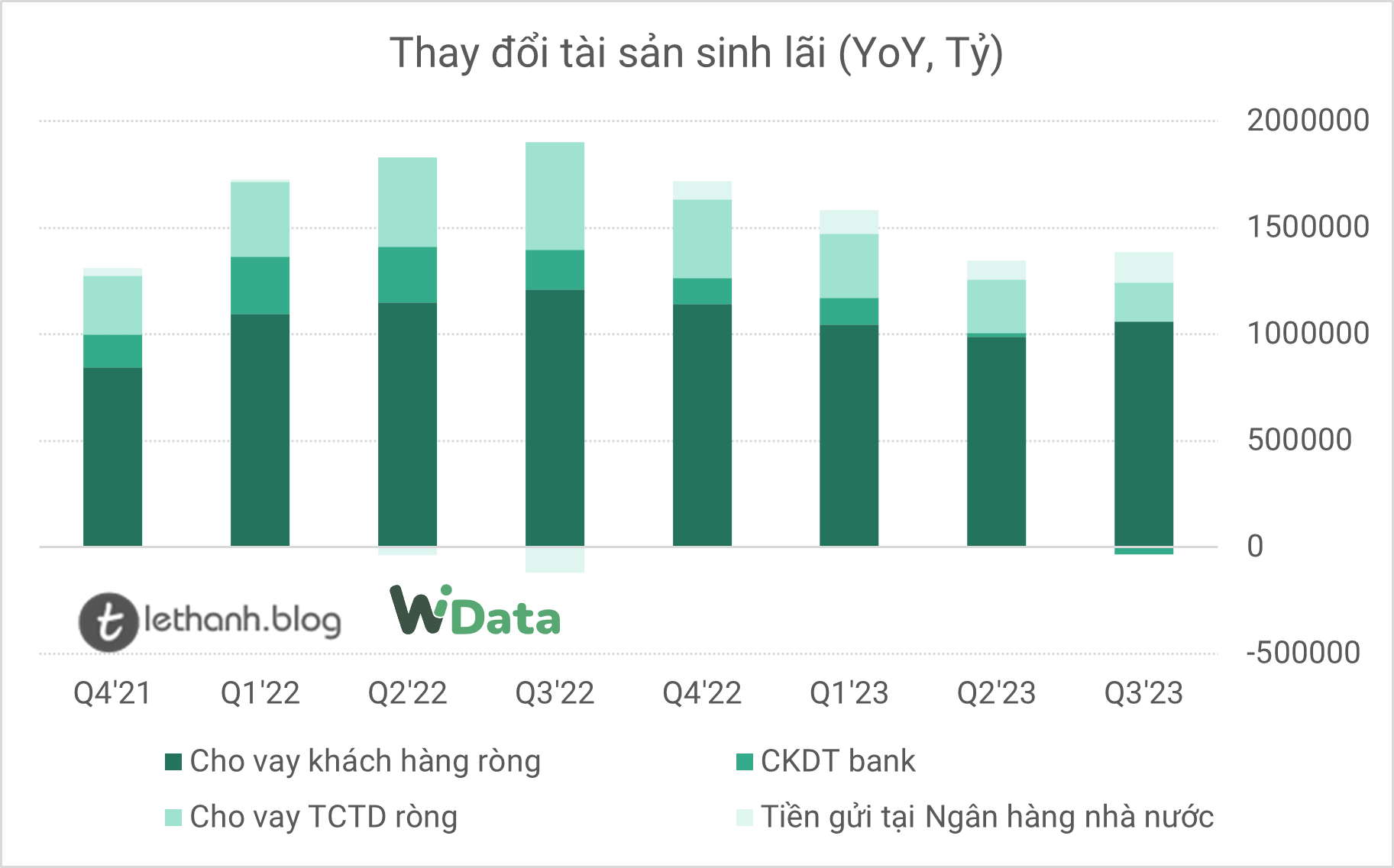

Chart dưới có thể khiến một số người nhầm lẫn. Sự sụt giảm của thu nhập lãi thuần là có phải là do NIM yếu đi?

Điều này đúng nhưng chưa đủ. Hai chart dưới sẽ giúp chúng ta hiểu rõ vấn đề hơn. Sự suy giảm NIM và thu nhập lãi thuần là do sự thay đổi đáng kể của cấu trúc tài sản ngành ngân hàng. Cụ thể, đó là sự gia tăng mạnh hơn của các khoản nợ có mức sinh lãi cao (tiền gửi, phát hành giấy tờ có giá). Ngược lại là sự tăng chậm đi của các tài sản có mức sinh lãi cao (cho vay khách hàng, chứng khoán đầu tư).

5. NIM chỉ là hệ quả chứ không phải nguyên nhân

Dữ liệu lịch sử cũng ủng hộ quan điểm: NIM bị chi phối bởi dư nợ tín dụng và huy động của ngân hàng nhiều hơn là bởi lãi suất của chúng. Chart dưới là tương quan giữa NIM và khoảng Gap tín dụng huy động. Trong đó tín dụng được tính bằng tổng cho vay cộng với trái phiếu doanh nghiệp, trong khi đó huy động được tính bằng tổng tiền gửi và phát hành giấy tờ có giá.

Biến động NIM của ngành có thể được chia làm 3 giai đoạn.

Giai đoạn 2012 – 2016: NIM ngành suy giảm khi huy động tăng nhanh hơn tín dụng

Giai đoạn 2107 – 2022: NIM hồi phục khi tín dụng tăng nhanh hơn huy động

Giai đoạn cuối 2022 đến nay: NIM có xu hướng yếu đi khi tín dụng tăng chậm

Như vậy, chúng ta cần tập trung chính vào câu chuyện giữa tín dụng và huy động để dự phóng cho NIM và kết quả kinh doanh của ngành trong thời gian tới.

6. Huy động sẽ ít áp lực trong thời gian tới

Tín đến cuối quý 3, tỷ lệ LDR (cho vay trên huy động) của ngành đã giảm về mức 82.3% so với mức đỉnh 84.7% cùng kỳ. Và con số này vẫn còn một khoảng cách so với quy đinh của Ngân hàng Nhà nước.

Rất tiếc là không có dữ liệu về tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Tuy nhiên 2 chart dưới đây có thể cho thấy tỷ lệ này đang giảm dần

(1) Cấu trúc cho vay đang chuyển dịch sang cho vay ngắn hạn nhiều hơn

(2) Cấu trúc huy động kỳ hạn dài (tiền gửi từ dân cư) tăng nhanh hơn kỳ hạn ngắn (tiền gửi từ doanh nghiệp)

Khoảng chênh lệch lãi suất kỳ hạn dài (12 tháng) và kỳ hạn ngắn (3 tháng) sẽ củng cố quan điểm này. Các ngân hàng đang có xu hướng hạ lãi suất kỳ hạn dài nhiều hơn kỳ hạn ngắn.

7. Tín dụng là câu chuyện khó đánh giá hơn nhiều

Dù đã có 1 vài điểm sáng khi tăng trưởng tính dụng trong tháng 8 có sự phục hồi

Nhưng câu chuyện trong tương lai sẽ phụ thuộc vào sự hồi phục của nền kinh tế

Đây là một ẩn số lớn bởi vì nền kinh tế chúng ta là một nền kinh tế mở. Sự hồi phục trong một vài quý vừa qua là chưa đủ cơ sở để khẳng định chúng ta đã “bước qua mùa đông” khi các NHTW lớn trên thế giới vẫn đang trong giai đoạn cuối của chu kỳ thắt chặt tiền tệ. Trong phạm vi nội dung bài viết này mình sẽ chưa đề cập đến quan điểm của mình về vấn đề này.

8. Nợ xấu và câu chuyện trích lập có thể là vấn đề không quá lớn trong tới

Nhờ bộ đệm dự phòng đã trích lập mạnh trước đó (tỷ lệ dự phòng đã trích lập/dự phòng bắt buộc vẫn ở mức cao so với giai đoạn trước dịch) và tỷ lệ nợ xấu mở rộng (bao gồm nợ nhóm hai) có xu hướng ngưng tăng.

Kết luận: Câu chuyện của ngành ngân hàng trong các quý tới sẽ phụ thuộc chính vào nhu cầu tín dụng trong nền kinh tế, hay nền kinh tế có tiếp tục phục hồi hay không. Áp lực huy động của ngân hàng là không lớn, do đó lãi suất huy động sẽ tiếp tục được giữ ở mức thấp. Và cuối cùng là nợ xấu sẽ không gây quá nhiều áp lực trích lập cho ngân hàng.