Chart story #3: Cập nhật KQKD ngành Ngân hàng quý 4 – Xuân đang đến

Chart story #3: Cập nhật KQKD ngành Ngân hàng quý 4 – Xuân đang đến

1. Khởi động cho một mùa báo cáo đẹp như tranh vẽ của ngành ngân hàng là những con số về lợi nhuận. Tổng lợi nhuận quý 4 tăng trưởng 21.8%, “phá đáy” sau 3 quý tăng trưởng âm (nhẹ) liên tục. Nhìn chung thì đà tăng này là khá đồng đều, ngoại trừ một số bank đi ngược xu hướng như VIB, TPB, MSB…

2. Mức tăng trưởng này đến từ đâu? Bóc tách chi tiết tăng trưởng lợi nhuận của ngành cho thấy mức tăng trưởng ấn tượng trong quý 4 chủ yếu đến từ 2 yếu tố: thu nhập lãi thuần và thu nhập từ chứng khoán đầu tư. Đây là quý đầu tiên mà hoạt động kinh doanh chính của ngành (cho vay) có lợi nhuận tăng trưởng so với cùng kỳ cải thiện, sau 5 quý sụt giảm liên tiếp.

3. Đối với mảng chứng khoán đầu tư, thu nhập này chủ yếu đến từ hoạt động kinh doanh chứng khoán của một số ngân hàng như BID và ACB. Cụ thể hơn, trong quý 4 BID đã “chốt lời” một phần danh mục đầu tư trái phiếu chính phủ của mình khi diễn biến giá trên thị trường trái phiếu thuận lợi, đem về khoản lợi nhuận hơn 3 nghìn tỷ cho ngân hàng này.

4. Đối với hoạt động cho vay, NIM điều chỉnh (được tính bằng YEA - COF) của ngành lần đầu tiên tăng trở lại sau 5 quý sụt giảm liên tục nhờ tốc độ giảm của COF nhanh hơn YEA.

5. Như mình đã từng nói đến trong các bài viết trước, câu chuyện chính tác động đến NIM của ngành cũng như mảng cho vay là nằm ở câu chuyện về tăng trưởng tín dụng. Và điều này đáng mừng là câu chuyện này đã sáng rõ, tăng trưởng tín dụng chính thức chạm đáy trong quý 3 khi kinh tế phục hồi kéo theo nhu cầu sử dụng vốn trong nước gia tăng.

6. Một số yếu tố khác có thể “đảm bảo” NIM trong hệ thống đã tạo đáy: tỷ lệ CASA tăng mạnh từ mức 17,6% trong quý 3 lên mức 19,6% trong quý 4, có thể giúp các ngân hàng tiết giảm phần nào chi phí huy động.

7. Trong 2023, Kho bạc đã rút ra lượng tiền rất lớn gửi tại các ngân hàng quốc dân và điều này ảnh hưởng ít nhiều đến chi phí huy động vốn của nhóm ngân hàng này. Hiện tại, lượng tiền này đang có dấu hiệu quay trở lại hệ thống ngân hàng.

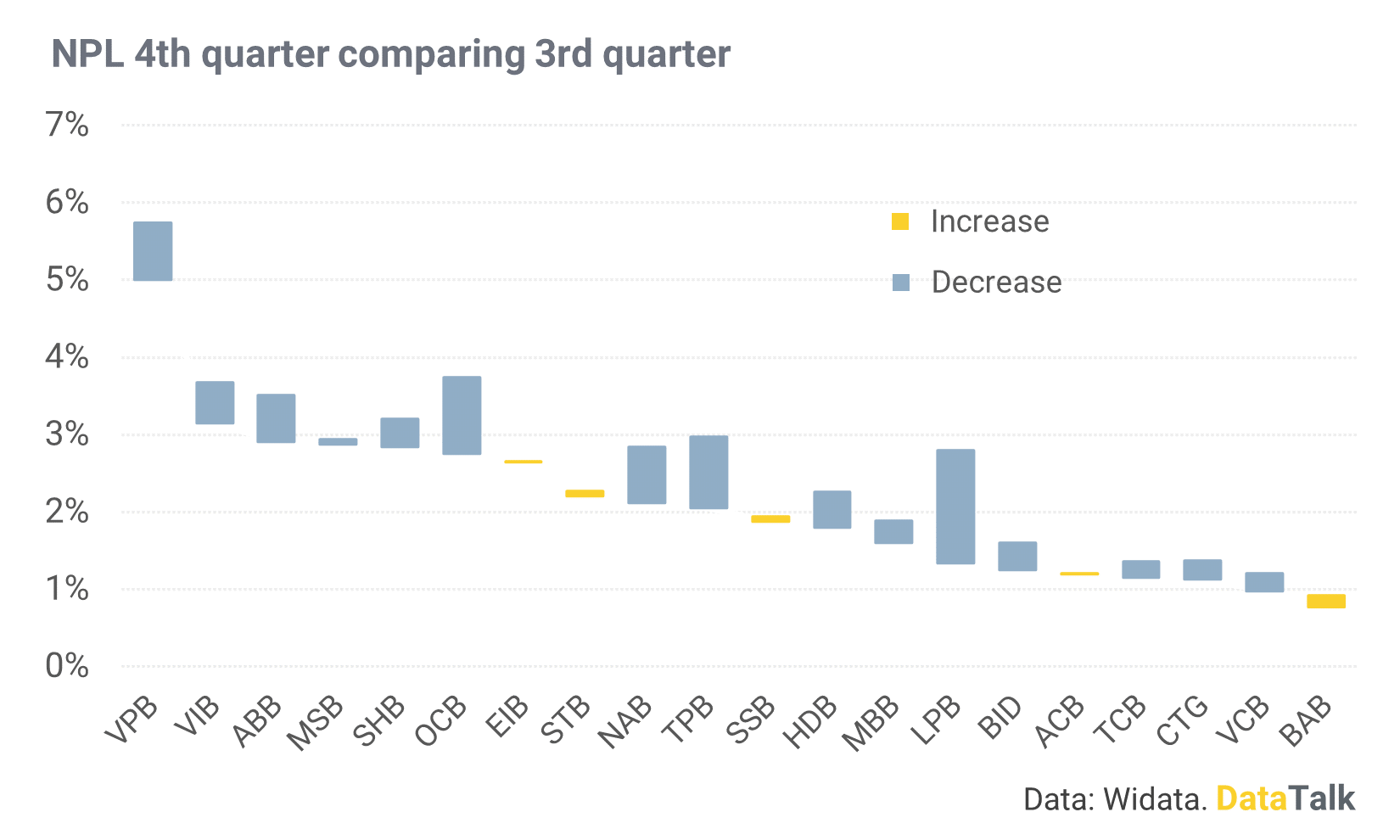

8. Quá nhiều điểm tích cực trong báo cáo quý 4 của ngành: tín dụng tăng, NIM tăng, CASA tăng và nợ xấu giảm. Cả tỷ lệ nợ xấu và tỷ lệ nợ xấu tiềm tàng (nợ cấp 2) đã tạo đỉnh trong quý 3 và giảm mạnh trong quý 4. Tỷ lệ nợ xấu chỉ còn 1,9%, so với mức 2,2% của quý trước.

9. Tỷ lệ bao phủ nợ xấu (LLR) tăng nhẹ nhưng điều này có thể gây nhầm lẫn. Thực chất thì đây là điểm trừ duy nhất trong báo cáo quý 4 của ngành. Khoảng cách giữa tỷ lệ dự phòng đã trích lập và tỷ lệ dự phòng bắt buộc trích lập (trên tổng nợ xấu) đang ngày càng gia tăng. Mặc dù vẫn thấp hơn khá nhiều mức trước dịch nhưng điều này đồng nghĩa với việc áp lực trích lập sẽ không còn nhẹ nhàng như những quý trước.

10. Áp lực này sẽ gia tăng nhiều hơn ở nhóm ngân hàng vừa và nhỏ. Ngược lại nhóm NHTM lớn gần như không chịu nhiều áp lực trích lập nhờ bộ đệm dự phòng khá lớn trước đây. Đây sẽ là điểm khác biệt khá lớn tác động đến lợi nhuận của các nhóm ngân hàng trong năm 2024.

11. Dư địa cho vay của ngành vẫn đang còn khá nhiều khi tỷ lệ LDR của ngành đang ở mức 82%, vẫn thấp hơn khá nhiều so với mức yêu cầu bắt buộc là 85%.

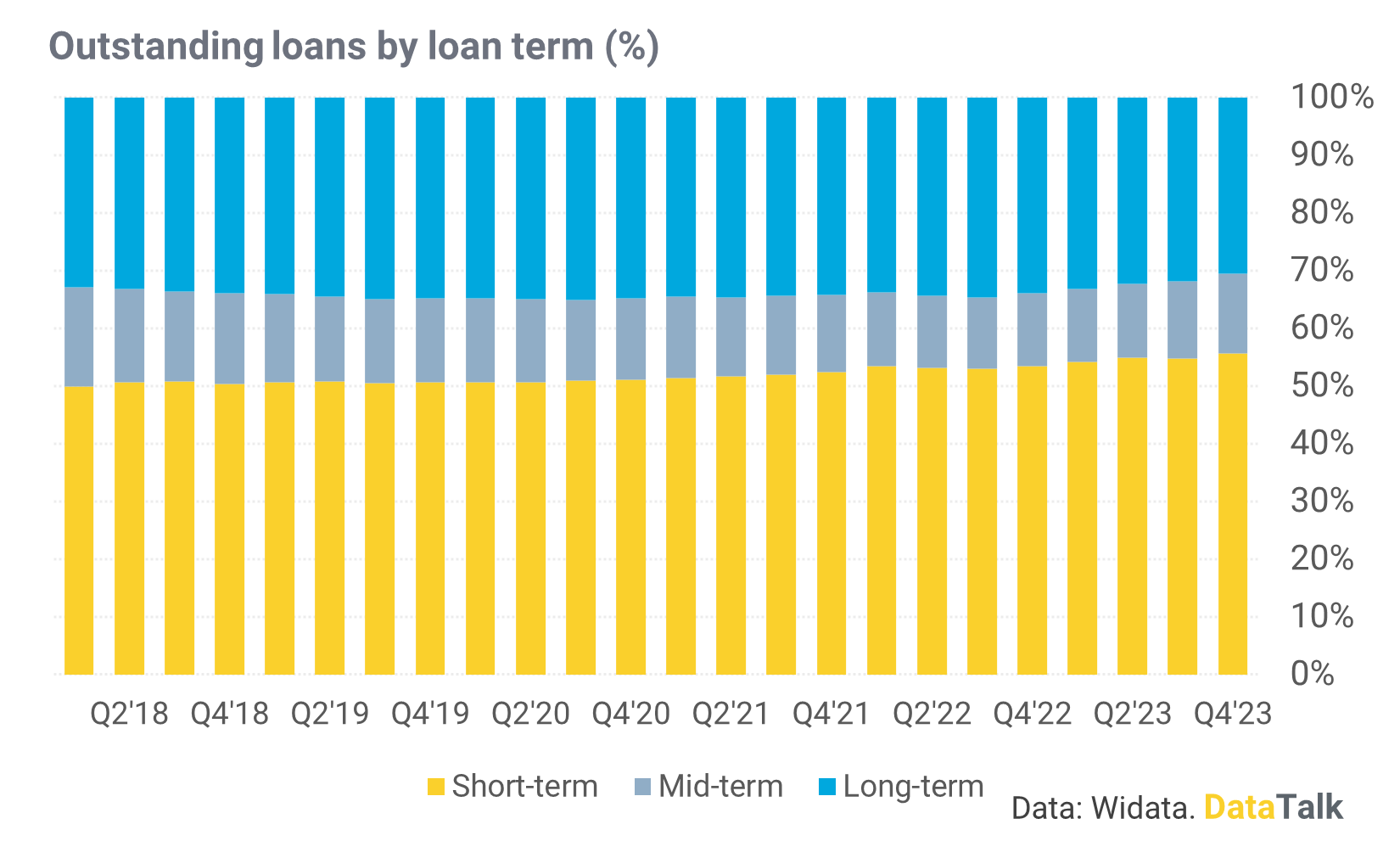

12. Xét về cấu trúc cho vay, tỷ trọng cho vay ngắn hạn của ngành đang tăng nhanh hơn các khoản vay trung dài hạn để đáp ứng tỷ lệ vốn ngắn hạn cho vay trung dài hạn của NHNN.

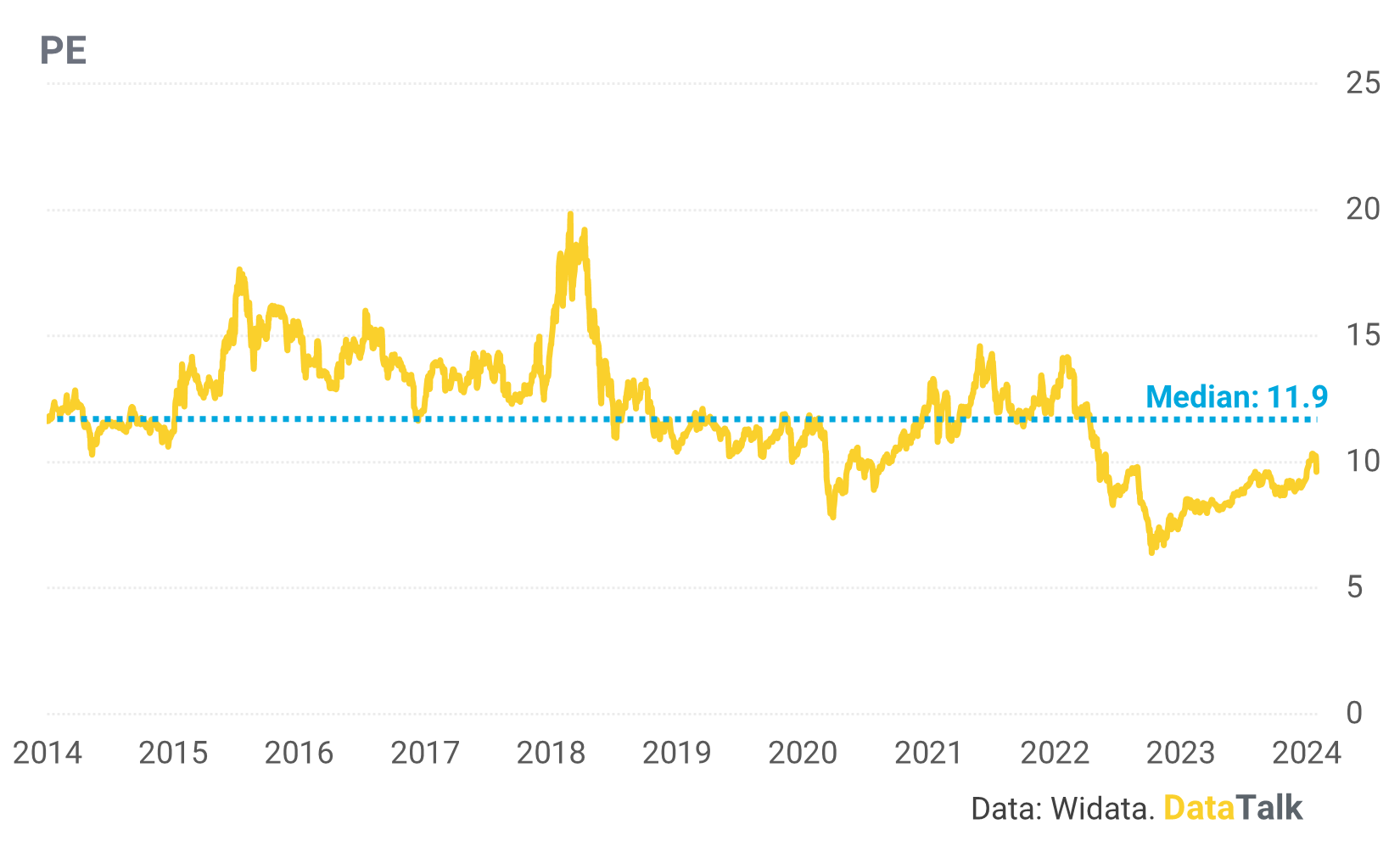

13. Sau một mùa kinh doanh khả quan, mức định giá của ngành cũng được chiết khấu đi đáng kể. PE của ngành hiện đang ở mức 9.7 lần, thấp hơn tương đối so với mức trung vị 11.9 lần của trung vị từ 2014.

14. Dù vậy thì PB của ngành không hấp dẫn như vậy, với mức 1.6 lần so với trung vị 1.7 của lịch sử.

15. Cuối cùng là câu chuyện forward. Mức tăng trưởng lợi nhuận trong năm 2024, dự trên dự phóng từ báo cáo phân tích của 86% vốn hóa các doanh nghiệp trong ngành tăng khoảng 19,4% so với cùng kỳ, phục hồi mạnh so với mức tăng 3,7% của năm 2023. Kết với yếu tố định giá, liệu ngành ngân hàng có xứng đáng là ngành có thể đầu tư trong năm 2024?

Một vài chart bổ sung

16. CASA của các ngân hàng quý 4 so với quý 3

17. Tỷ lệ nợ xấu của các ngân hàng quý 4 so với quý 3