Charts of the day #13: Bóng ma lạm phát có quay lại?

Charts of the day #13: Bóng ma lạm phát có quay lại?

WORLD

1. Tâm điểm của tuần trước là dữ liệu lạm phát có dấu hiệu tăng lên tại hai khu vực kinh tế lớn của thế giới: Mỹ và EU. Chỉ số CPI so với cùng kỳ của Mỹ tăng lên mức 3,4% trong tháng 12 từ mức 3,1% của tháng trước. Trong khi đó khu vực EU tăng mạnh từ mức 2,4% lên 2,9%. Diễn biến này làm dấy lên một nỗi lo: bóng ma lạm phát liệu có quay lại?

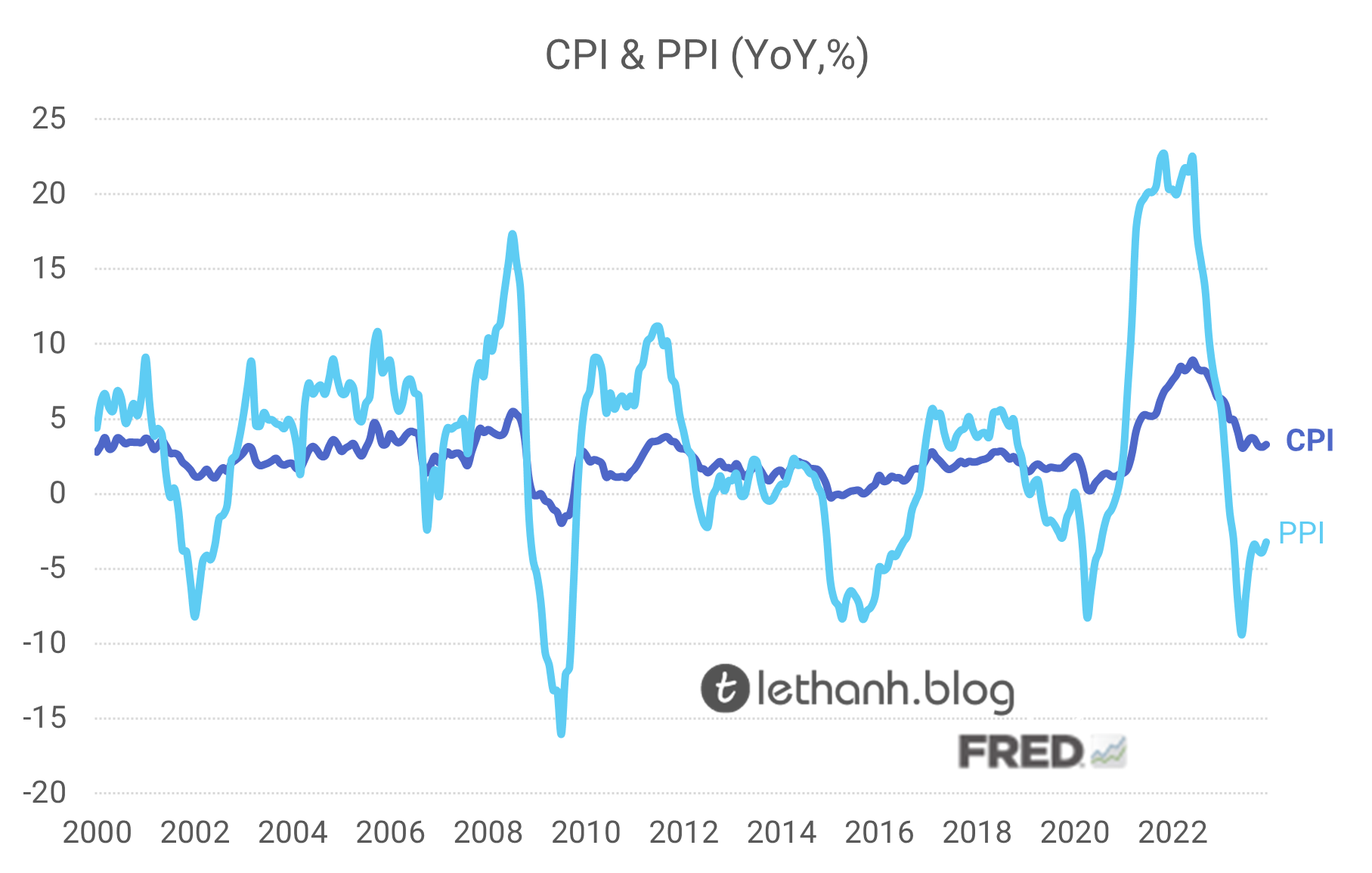

2. Ít nhất là trong ngắn hạn, chúng ta chưa cần phải bận tâm về điều này. Chỉ số số CPI lõi (loại trừ giá nhiên liệu và thực phẩm) vẫn đang trong một xu hướng giảm.

3. Đà tăng của CPI của Mỹ trong tháng vừa qua chủ yếu đến từ ảnh hưởng của giá dầu và một chút từ giá xe đã qua sử dụng. Các mặt hàng còn lại hầu hết vẫn đang trong xu hướng giảm, đặc biệt là giá thuê nhà.

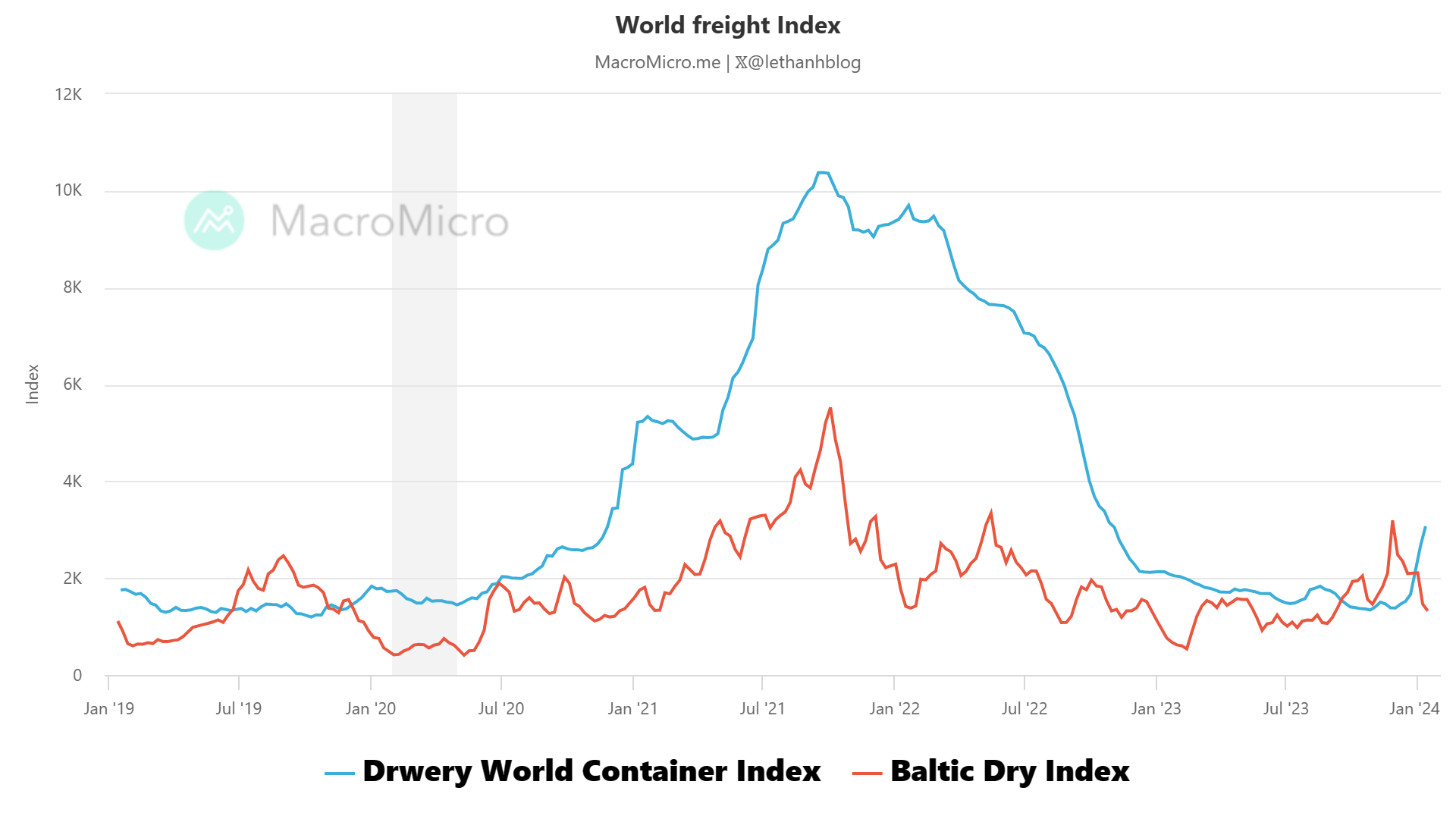

4. Xung đột tại Biển Đỏ có gây tác động lớn đến lạm phát? Điều này có vẻ như chưa nghiêm trọng đến vậy. Cước vận tải bằng đường biển có tăng, nhưng chủ yếu là vận tải bằng container (chỉ số Drwery Container Index), trong khi đó cước vận tải hàng khô (chỉ số BDI) lại đang giảm mạnh.

5. Thực chất giá cước container tăng chủ yếu đến từ các tuyến đường từ châu Á (Trung Quốc) nối đến khu vực châu Âu và bờ Đông của Mỹ. Những tuyến đường khác như giữa Mỹ và EU, chiều EU và bờ tây của Mỹ đi châu Á, cước vận tải container vẫn đang khá ổn định.

6. Một điểm quan trọng hơn mà chúng ta cần phải lưu ý: chỉ số giá sản xuất PPI đã tạo đáy một thời gian khá dài, điều này sẽ khiến lạm phát khó giảm thêm bời vì chỉ số này thường có xu hướng đi trước CPI. Tại sao chỉ số PPI lại là yếu tố quan trọng tác động đến lạm phát ? Rất đơn giản, chi phí sản xuất là một trong 3 nguyên nhân gây ra lạm phát bao gồm (1) cầu kéo, (2) chi phí đẩy và (3) cung tiền tăng quá mức.

7. Dù lạm phát khó giảm sâu hơn, nhưng chúng ta cũng có thể yên tâm bóng ma lạm phát trong 2021 chắc chắn sẽ không lặp lại khi cung tiền đang thu hẹp chứ không bùng nổ như giai đoạn trước đó.

8. Chart cuối cùng kết thúc chủ đề này: lạm phát chưa thực sự là một mối lo lớn của giới đầu tư. Kỳ vọng cắt giảm lãi suất của FED trong 2024 thay đổi không đáng kể thời điểm trước và sau số liệu lạm phát công bố, vẫn là khoảng gần 1.5% trong năm 2024.

9. Giá đường tăng mạnh 4,4% trong ngày 16/1, nhưng còn cần thêm 24% nữa để quay lại mức đỉnh. Tính trong vòng 1 quý gần nhất, giá đường đã giảm 18%.

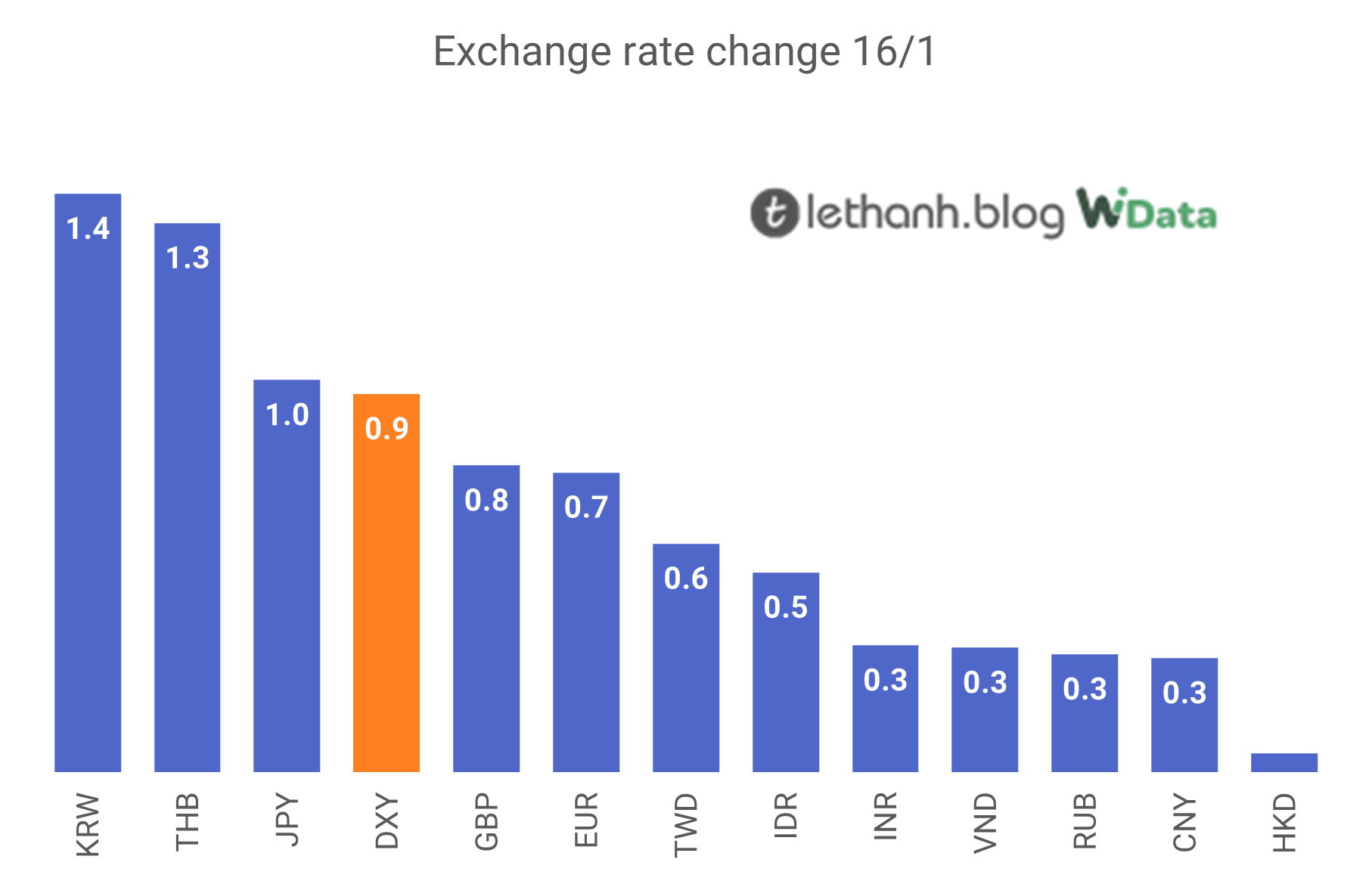

10. Chỉ số Dollar Index tăng mạnh trong ngày 16/1, gây sức ép lên nhiều đồng tiền khác trong khu vực. Đồng Won và Bạt là hai đồng tiền bị mất giá nhiều nhất từ diễn biến này.

VIỆT NAM

11. Việt Nam của chúng ta cũng không ngoại lệ. Tỷ giá Đô bán ra của các ngân hàng thương mại tăng lên mức 24710 đồng, chỉ còn cách mức đỉnh 0,7%.

12. Dù vậy, áp lực tỷ giá trong nước gần đây dường như phần lớn xuất phát từ yếu tố nội tại. Chỉ số DXY vẫn còn cách khá xa mức đỉnh năm 2022, nhưng tỷ giá của chúng ta thì đã tăng đến gần thời điểm đó.

13. Trái ngược với diễn biến tỷ giá, diễn biến lợi suất trái phiếu Chính phủ trên thị trường thứ cấp lại là điểm cộng tác động đến tâm lý nhà đầu tư. Lợi suất trái phiếu giảm mạnh trong những ngày gần đây, đặc biệt là ở kỳ hạn ngắn.

14. Phiên giao dịch ngày 16/1 chứng kiến sự bùng nên mạnh mẽ của nhiều nhóm ngành, đứng đầu là nhóm cổ phiếu thép (+3,0%).

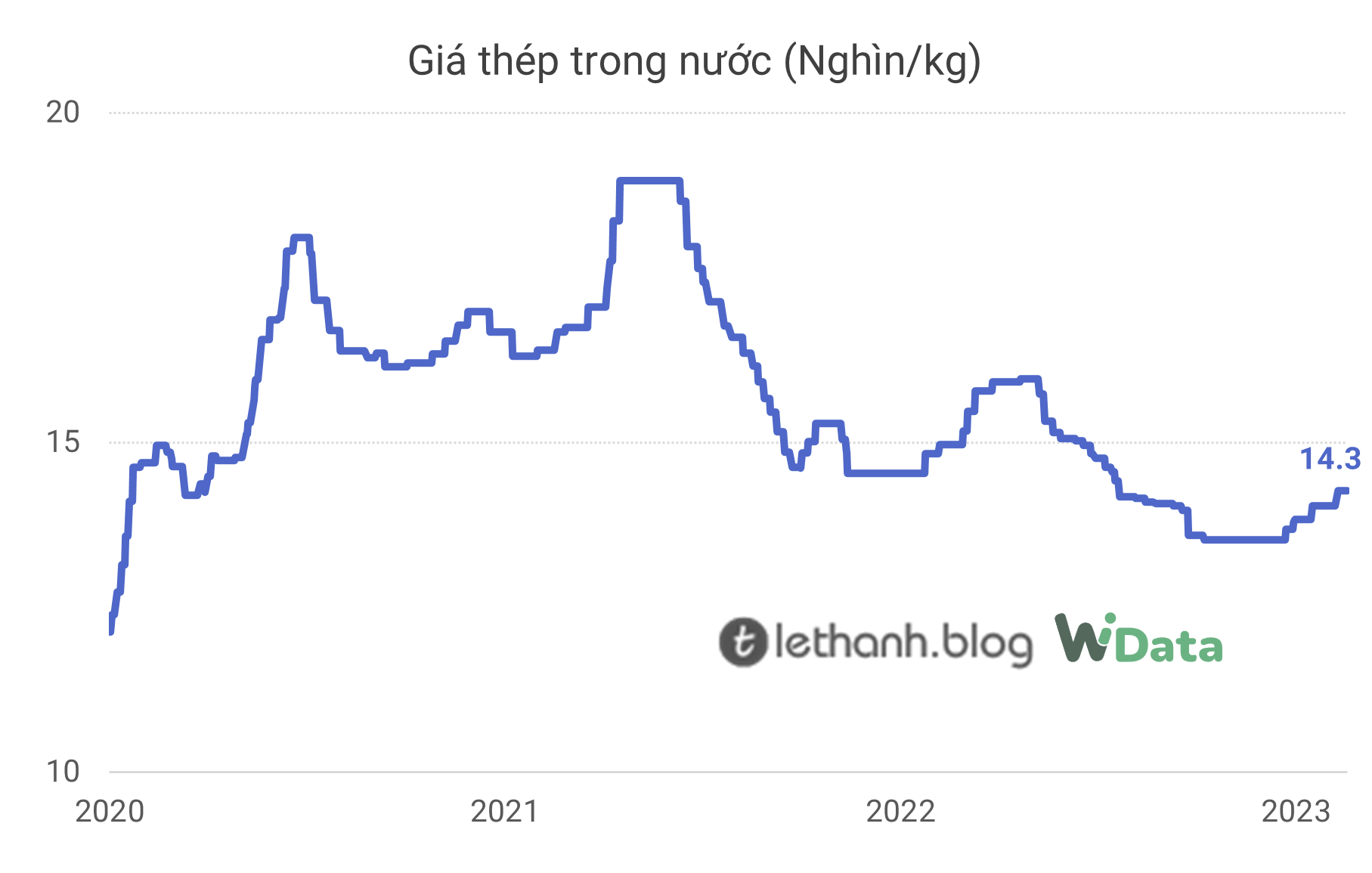

15. Đang có nhiều yếu tố tích cực hỗ trợ cho nhóm cổ phiếu thép, đầu tiên là diễn biến giá. Giá thép trong nước đã có 4 lần tăng từ cuối 2023 đến nay, hiện đạt 14,3 nghìn/kg.

16. Tiếp theo là sản lượng tiêu thụ của ngành cũng có xu hướng phục hồi mạnh mẽ. Nếu xu hướng này được duy trì, công thức đơn giản để ngành thép phục hồi kết quả kinh doanh trong năm 2024 đã có: giá bán x sản lượng.

17. Mặc dù vậy, mức định giá của ngành đã đi qua “mùa hoa đẹp nhất”. PB ngành thép đang cao hơn hai lần so với mức đáy cuối 2023 và hiện đang ở mức trung vị 10 năm: 1,5 lần.

Have a nice day !