Charts of the day #21: The market always has risks

Charts of the day #21: The market always has risks

World

1. Thị trường chứng khoán toàn cầu đang trải qua 1 giai đoạn tương đối sóng gió khi nhiều thị trường lớn ghi nhận mức giảm mạnh. Chỉ số Nikkei dẫn đầu đà giảm trong 1 tháng qua (-9,3%) với lý do đơn giản: đây thị trường tăng mạnh nhất trong giai đoạn trước đó. Ngược lại một số chỉ số chỉ ghi nhân mức điều chỉnh nhẹ, thậm chí là tăng như Hangseng, FTSE 100 hay Shanghai…

2. Không có yếu tố bất thường nào cho sự khác biệt này: nhóm thị trường có định giá cao ghi nhận mức chiết khấu mạnh hơn, ngược lại các thị trường đang ở trong vùng định giá thấp không chịu nhiều ảnh hưởng.

3. Đây là cũng một rủi ro lớn mà DataTalk đã từng đề cập: định giá của chứng khoán Mỹ đang ở mức đắt. Theo cách tính đơn giản, PB của SP500 đang đắt hơn trung vị 10 năm gần 33% và tiệm cận mức đỉnh đầu năm 2022.

4. Nguyên nhân đằng sau sự sụt giảm của thị trường thế giới? Tất nhiên không có 1 cơ sở nào đủ lớn để khẳng định bất kỳ sự biến động nào của thị trường chứng khoán là do 1 nguyên nhân gây ra, nhưng dường như sự nguyên nhân nghe “hợp lý” nhất lúc này đó là: higher for longer sau dữ liệu lạm phát tháng 3 của Mỹ.

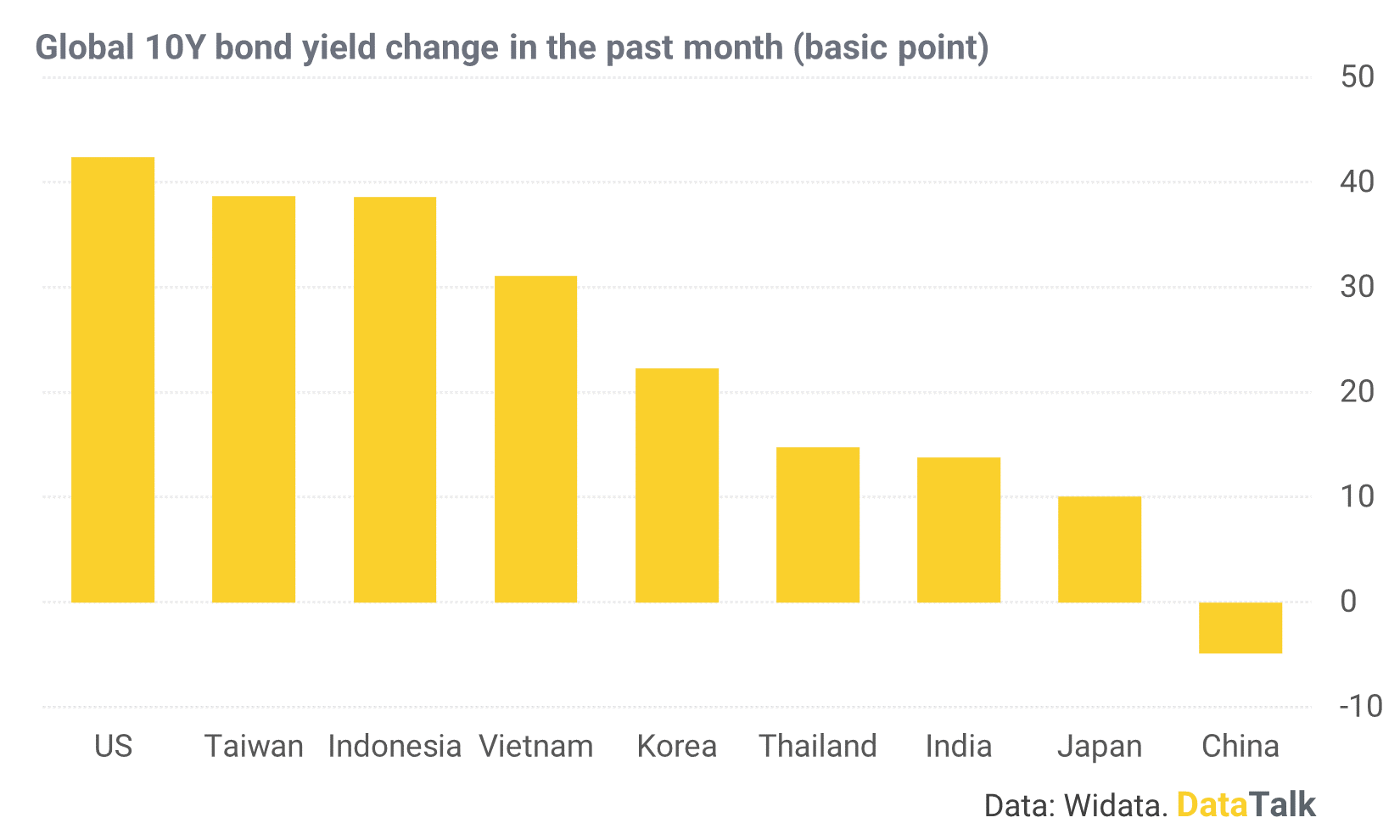

5. Thị trường trái phiếu chính phủ toàn cầu cũng ghi nhận mức tăng mạnh về lợi suất trong vòng 1 tháng qua, báo hiệu một môi trường lãi suất thắt chặt hơn (so với dự tính trước đó) trên toàn cầu trong tương lai.

6. Thị trường ngoại hối cũng không nằm ngoại lệ. Chỉ số DXY tăng 1,7% trong vòng 1 tháng gần nhất kéo theo sự mất giá đáng kể của nhiều đồng tiền, trong đó có Việt Nam chúng ta.

Việt Nam

7. Nếu bạn còn nghi ngờ tương quan giữa Vnindex và thị trường chứng khoán Mỹ, chúng ta có thể đưa chúng lên cùng 1 chart.

8. Hoặc phân phối hiệu suất 1 năm theo ngày sẽ cho chúng ta 1 góc nhìn “toán học” hơn mối tương quan giữa Vnindex và chứng khoán Mỹ.

9. Những phiên điều chỉnh mạnh của thị trường là cơ hội không thể tốt hơn cho các nhà đầu tư tổ chức và khối tự doanh “gom hàng”.

10. Dù vậy chỉ báo Sentiment index của DataTalk vẫn đang ở trong vùng “Sợ hãi”, cho thấy tâm lý thị trường chưa có nhiều cải thiện sau phiên phục hồi ngày 22/4. Giờ đây bạn có thể theo dõi chỉ báo này tại đây.

11. Nên nhớ rằng chúng ta đang ở trong 1 thị trường được định giá rẻ. PB của Vnindex chỉ 1.8 lần so với mức trung vị 10 năm 2.1 lần. Thậm chí nếu nhìn vào tương lai thì mức PB được chiết khẩu thấp hơn đến 23% so với mức trung vị.

12. Lãi suất tăng có phải là rủi ro lớn cho thị trường ở thời điểm hiện tại? Theo tôi là không. Mức chêch lệnh giữa lợi suất danh nghĩa của Vnindex (được tính bằng nghịch đảo của P/E) và lãi suất tiền gửi 12 tháng vẫn đang ở vùng đỉnh lịch sử nhiều năm. Trường hợp xấu nhấu – là trường hợp rất khó xảy ra trong ngắn hạn, lãi suất ngân hàng có tăng thêm 1% thì định giá của thị trường so với kênh tiền gửi vẫn là rẻ.

Rất vui được nghe phản hồi của bạn !