Look back to May 2024

Thị trường chứng khoán thế giới bước vào tháng 5 với một trạng thái tâm lý tương đối thận trọng sau những “cú lắc” dữ dội của tháng 4. Tuy nhiên sau cơn mưa là cầu vòng, phần lớn các chỉ số chứng khoán lớn trên thế giới trải qua tháng 5 với những gam màu sáng nhiều hơn là màu tối nhờ những thông tin tích cực hỗ trợ: lạm phát Mỹ hạ nhiệt, thị trường tiêu dùng vẫn ấm hay hoạt động sản xuất của EU có dấu hiệu phục hồi…

Mỹ

Thị trường vẫn luôn truyền tai nhau rất nhiều về sự liên thông giữa chính sách tiền tệ và thị trường chứng khoán. Tuy nhiên những gì diễn ra trên thực tế buộc chúng ta phải xem xét nhiều góc cạnh hơn. Kể từ khi tạo đáy vào cuối năm 2022, chỉ số S&P 500 của Mỹ đã tăng một mạch gần 50% lên mức đỉnh cao nhất mọi thời đại bất chấp chính sách tiền tệ thắt chặt kéo dài hơn dự kiến của FED. Mức lãi suất cao “higher for longer” kéo dài gần 1 năm cùng với bảng cân đối kế toán bị “bóp hẹp” không thể làm dịu đi những dòng tiền nóng chảy vào thị trường.

Không có sự bất thường nào ở đây. Chính sách tiền tệ chỉ là công cụ trung gian tác động đến nền kinh tế, và sức khoẻ của nền kinh tế mới chính là yếu tố tác động trực tiếp đến thị trường chứng khoán. Khi mà nền kinh tế Mỹ vẫn kiên cường trước những “mối lo” thì diễn biến thuận lợi của thị trường chứng khoán là không có gì gây khó hiểu. Những con số đầu tiên của PMI trong tháng 5 cho thấy kinh tế Mỹ vẫn đang khoẻ mạnh, PMI của dịch vụ tăng mạnh từ mức 50.9 của tháng 4 lên mức cao nhất hơn 1 năm ở 54.8 điểm, theo khảo sát của S&P500.

Mặc dù vậy, cụm từ để miêu tả chính xác nhất những gì đang diễn ra đối với nền kinh tế lớn nhất thế giới nên là: “vẫn đang chống chọi tốt” với sức ép từ chính sách tiền tệ. Một trong những yếu tố được coi là “core input” cho tăng trưởng kinh tế chính là tín dụng của Mỹ chưa có nhiều chuyển biến rõ rệt trong hơn 1 năm qua dưới sức ép của lãi suất cao, đặc biệt ở lĩnh vực Sản xuất và Thương mại.

Có rất nhiều yếu tố trợ lực cho nền kinh tế Mỹ chưa phải đối diện với “hard landing” trong chu kỳ cuối của chính sách tiền tệ. Trong các chu kỳ trước, chúng ta không có một bảng cân đối rất lành mạnh của hộ gia đình Mỹ nhờ khoản “Exceed saving” từ gói trợ cấp của Chính phủ Mỹ trong đại dịch. Chúng ta cũng không có một thị trường lao đầy mạnh mẽ khi nguồn cung lao động bị thiếu hụt sau dịch và lại càng không chứng kiến một hành động rất kịp thời của FED để kịp thời xử lý cuộc khủng hoảng ngành ngân hàng hồi tháng 3 năm ngoái…Tất cả những yếu tố này đảm bảo được nền kinh tế của Mỹ chưa đi “chệnh” đường ranh của tăng trưởng, mặc dù có bị ảnh hưởng.

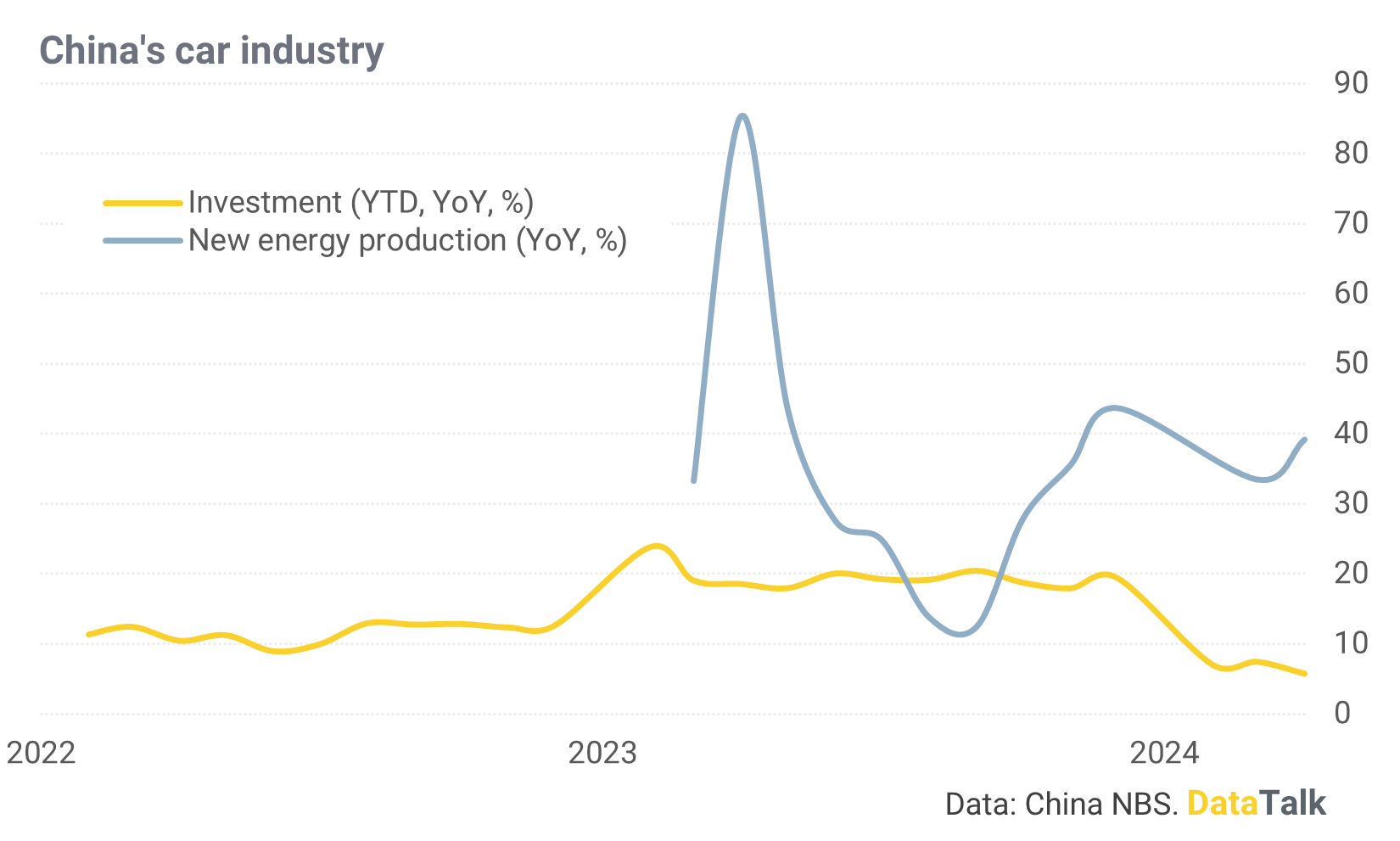

Trung Quốc

Sự phục hồi trong lĩnh vực sản xuất của Trung Quốc là không cần bàn cãi khi chỉ số sản xuất công nghiệp tăng lên mức 6.7% (YoY) trong tháng 4 từ mức 4.5% của tháng trước. Câu chuyện về sản xuất của Trung Quốc có thể được tóm gọn là: chịu ảnh hưởng trong giai đoạn cuối 2022 và nửa đầu 2023 khi thị trường bất động sản đóng băng và kinh tế toàn cầu tăng trưởng chậm, tuy nhiên việc đầu tư kịp thời vào mảng xe hơi, đặc biệt là lĩnh vực xe điện đã là cứu cánh kịp thời cho ngành công nghiệp cũng như là nền kinh tế nước này.

Giai đoạn nửa cuối 2023 và đầu 2024 sự phục hồi trong lĩnh vực sản xuất của Trung Quốc chủ yếu nhờ động lực đến từ thị trường nước ngoài, cụ thể hơn là lĩnh vực xuất khẩu. Rất may mắn là sau khi sụt giảm trong tháng 3, xuất khẩu của Trung Quốc đã quay lại mức tăng trưởng dương ở trên hầu hết các thị trường trong tháng 4 năm nay.

Nhìn chung nền kinh tế Trung Quốc vẫn đang phụ thuộc khá nhiều vào bối cảnh bên ngoài khi 2 trong số những nội lực quan trọng nhất của kinh tế nước này là (1) tiêu dùng nội địa và (2) bất động sản chưa có chuyển biến rõ nét. Trong khi nhu cầu tiêu dùng trong nước vẫn đang tương đối yếu thể hiện qua tăng trưởng bán lẻ chỉ đạt mức 2-3% so với cùng kỳ. Lĩnh vực bất động sản có vẻ như là một câu chuyện dài cần thêm thời gian để xử lý. Các chỉ số về giá nhà, doanh số, đầu tư… đều cho thấy chưa có một tia sáng rõ nét nào trong lĩnh vực này của Trung Quốc.

EU

Trong 3 nền kinh tế hàng đầu thế giới thì EU dường như là nền kinh có sự phục hồi “trễ” nhất. Nếu như Mỹ bắt đầu phục hồi mạnh từ quý 3/2023, kinh tế Trung Quốc là từ quý 4/2023 thì phải đến thời điểm hiện tại nền kinh tế EU mới bắt đầu có những tín hiệu phục hồi rõ nét hơn.

Đầu tiên, đó là sự cải thiện trong vòng quay tiền của khu vực này. Cung tiền M3 tăng trưởng tháng thứ 5 liên tiếp sau khi tạo đáy vào cuối năm 2023, nhờ sự hẫu thuẫn của cả tăng trưởng tín dụng lẫn huy động trong nền kinh tế. Vòng quay tiền mạnh hơn giúp tiền lưu thông trong nền kinh nền kinh tế nhiều hơn và từ đó là cơ sở để tăng trưởng kinh tế EU phục hồi.

Yếu tố thứ hai là dữ liệu PMI trong tháng 5 cho thấy sự phục hồi mạnh mẽ trong lĩnh vực sản xuất của Đức kéo PMI sản xuất của khu vực EU tăng lên mức cao nhất trong vòng hơn 1 năm trở lại đây, dù vẫn đang trong vùng thu hẹp. Khi hoạt động dịch vụ và tiêu dùng vẫn đang “gánh” nền kinh tế thì sự phục hồi khu vực sản xuất là chìa khoá có thể giúp đem lại mức tăng trưởng tích cực cho kinh tế EU.

Về mặt chính sách tiền tệ, EU đang có nhiều dư địa để hạ lãi suất nhanh hơn Mỹ nhờ 3 yếu tố (1) tăng trưởng kinh tế chậm hơn, (2) lạm phát thấp hơn và (3) quá trình QT diễn ra nhanh hơn giúp EU có thể sớm bình thường hoá chính sách tiền tệ của mình so với FED.

Việt Nam

Trong khi hoạt động sản xuất và tiêu dùng trong nước vẫn đang dần phục hồi qua từng tháng thì lĩnh vực tiền tệ trong nước đang đối diện một áp lực không nhỏ: tỷ giá. Đã có quá nhiều bài viết về chủ đề này trong thời gian vừa qua, và câu hỏi lúc này chúng ta đang quan tâm nhất là: liệu tỷ giá có hạ nhiệt trong thời gian tới? Để trả lời được phần ngọn, chúng ta cần đi tìm được phần rễ của vấn đề.

Theo DataTalk, có 3 nguyên nhân chính dẫn đến đà tăng của tỷ giá trong thời gian qua bao gồm: (1) chênh lệch gap lãi suất của Việt Nam và Mỹ khiến dòng đô chảy ra ngoài để tìm nơi có lãi suất cao hơn, (2) chênh lệch giá vàng trong nước và giá vàng thế giới khiến nhu cầu nhập vàng qua đường tiểu ngạch tăng làm tăng nhu cầu đô và (3) đồng USD mạnh hơn khi nền kinh tế Mỹ vẫn duy trì trạng thái khoẻ mạnh. 2 trong số 3 nguyên nhân đã được SBV xử lý một cách khá quyết liệt: nâng lãi suất điều hành (Omo rate và Bill rate) đồng thời can thiệp “thô bạo” thị trường vàng để giảm chênh lệch giá. Nguyên nhân thứ ba là một yếu tố bất định và không thể can thiệp, song chỉ cần 2/3 vấn đề đang dần được giải quyết sẽ là cơ sở đủ lớn để áp lực tỷ giá hạ nhiệt trong thời gian tới.

Thị trường chứng khoán

Việt Nam là một trong những thị trường có mức tăng ấn tượng nhất trong tháng 5, bất chấp những áp lực về vấn đề tiền tệ trong ngắn hạn là đáng kể. Tỷ giá leo thang, mặt bằng lãi suất tạo đáy, khối ngoại rút vốn... Song Vnindex vẫn trụ vững và ghi nhận một đà phục hồi xuất sắc. Dòng tiền của nhà đầu tư trong nước vẫn luôn là một lực đẩy vô cùng quan trọng trong các giai đoạn thị trường uptrend. Bài học trong 2021 và 2023 cũng đã nói rõ: không phải bất cứ khi nào khối ngoại bán ròng là chúng ta cần hoảng sợ, dòng tiền của các nhà đầu tư cá nhân trong nước mới là yếu tố quyết định cho xu hướng của thị trường.

Không hề có một phép màu nào ở đây: chúng ta đang ở trong pha đầu tiên của một của một chu kỳ kinh tế (nếu Mỹ không gặp vấn đề gì) và môi trường lãi suất thấp chưa kết thúc, dù nó đã bắt đầu rục rịch tăng. Trong vô vàng những yếu tố tác động đến thị trường, chúng ta cần tỉnh táo để nhận ra rằng yếu tố nào là yếu tố tác động đến ngắn hạn hay dài hạn, yếu tố là yếu tố chính hoặc phụ… Nếu không có sự tỉnh táo để nhận biết này, chúng ta rất dễ mắc cho mình những quyết định sai lầm.

Chiến lược đầu tư

DataTalk vẫn duy trì sự lạc quan “vừa đủ” cho thị trường ở thời điểm hiện tại. Chúng ta vẫn còn dư địa về tăng trưởng và định giá để thị trường có thể chinh phục được những mốc cao hơn, đặc biệt khi mức định giá của nhóm leading VN30 vẫn đang còn quá thấp.

Trong một điều kiện bình thường (no recesion) thì tăng trưởng kinh tế của chúng ta luôn đảm bảo trên mức 6% và mức 15% là mức tối thiểu về tăng trưởng lợi nhuận của thị trường. Do vậy rủi ro trong trung hạn lớn nhất của nội tại thị trường có thể có chính là rủi ro về định giá. Trong “bộ sưu tầm” chart của DataTalk, các dữ liệu đều cho thấy mức định giá hiện tại của thị trường chưa có nhiều điều phải bận tâm: chênh lệch E/P thị trường và lãi suất tiền gửi vẫn đang rất lớn, tỷ lệ các mã có PB > 2 lần thấp hơn đáng kể so với giai đoạn đỉnh 2022 hay mức “thị giá” của thị trường vẫn đang cách khá xa so với những khu vực đỉnh.

Hơn 1/3 thời gian DataTalk dùng để tìm kiếm những rủi ro liên quan đến kinh tế của Mỹ, và thật may mắn là hiện tại chưa có nhiều dấu hiệu như vậy. Nhưng, luôn luôn là như vậy, chúng ta vẫn còn quá trẻ đẻ có thể cảm nhận được giai đoạn cuối của chu kỳ thắt chặt tiền tệ sẽ diễn ra như thế nào. Cho sự an toàn cho danh mục của mình ở thời điểm hiện tại, DataTalk vẫn duy trì chiến lược không margin!

Về triển vọng ngành, bạn đọc có thể theo dõi tại The best chart của DataTalk. 5 ngành được đánh giá cao nhất tính đến thời điểm hiện tại theo hệ thống xếp hạng của DataTalk bao gồm: Ngân hàng và Xi măng bởi câu chuyện định giá, Thép và Phân bón bởi câu chuyện tăng trưởng và Vận tải biển là ngành trung hoà cả 3 yếu tố trên.

Performance

Tháng 5 ghi nhận cú nước rút ngoạn mục trong danh mục đầu tư của DataTalk nhờ việc áp dụng mô hình đầu tư Định lương vào quá trình đầu tư của mình. Tính từ đầu năm, hiệu suất đầu tư của DataTalk là 29.8%, so với mức 11.7% của Vnindex. Lũy kế từ đầu 2023 đến nay, hiệu suất của DataTalk là 58.9%, so với mức 25.3% của Vnindex.

Xem thêm về hiệu suất đầu tư của DataTalk tại đây

Những đánh giá, nhận định của DataTalk bạn đọc chỉ nên sử dụng với mục đích tham khảo. DataTalk không chịu trách nhiệm với những quyết định đầu tư của bạn đọc dự trên thông tin của DataTalk.